Υστερούμε σε επενδύσεις στον χώρο της κατοικίας, χάνουμε ολοένα και περισσότερο έδαφος στο ποσοστό ιδιοκατοίκησης, ενώ είμαστε η χώρα με το μεγαλύτερο ποσοστό πληθυσμού που χρειάζεται να διαθέσει πάνω από το 40% του μηνιαίου εισοδήματος για να καλύψει τις ανάγκες στέγασης. Πρωταγωνιστούμε δε και στο ποσοστό του πληθυσμού που αφήνει απλήρωτες υποχρεώσεις οι οποίες συνδέονται με τη στέγαση: από ενοίκια και δόσεις δανείων μέχρι λογαριασμούς ρεύματος. Το στεγαστικό πρόβλημα είναι εδώ και αποτυπώνεται ξεκάθαρα στους δείκτες της Eurostat.

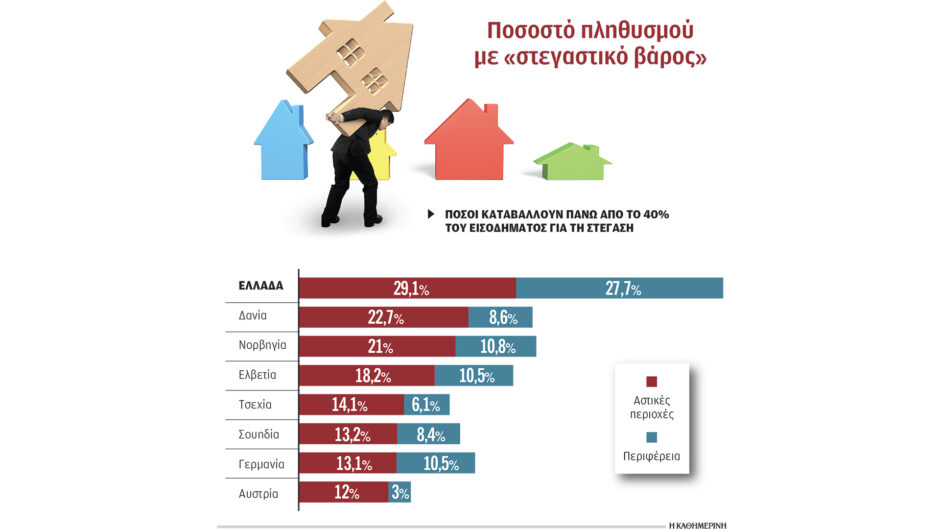

Με την αύξηση των τιμών των κατοικιών και των ενοικίων, το κόστος στέγασης μπορεί να αποδειχθεί δυσβάστακτο. Το βάρος μετριέται επίσημα από τη Eurostat και τις ανά χώρα στατιστικές υπηρεσίες. Ουσιαστικά, υπολογίζουν σε ετήσια βάση το ποσοστό του πληθυσμού που χρειάζεται να διαθέσει περισσότερο από το 40% του εισοδήματος για να καλύψει στεγαστικές ανάγκες. Τι αποκαλύπτει η φετινή έκθεση; Οτι η Ελλάδα είναι στη χειρότερη θέση της Ευρώπης και το ποσοστό του πληθυσμού που βρίσκεται σε τόσο δυσχερή κατάσταση είναι το μεγαλύτερο τόσο στις αστικές περιοχές όσο και στην περιφέρεια. Με τον ευρωπαϊκό μέσο όρο να διαμορφώνεται στο 10% για τις αστικές περιοχές και στο 6% για την περιφέρεια, η Ελλάδα βρίσκεται στο 29,1% για τις αστικές περιοχές και στο 27,7% για την περιφέρεια, αφήνοντας πολύ πίσω τις υπόλοιπες χώρες.

Τα στοιχεία είναι αποκαλυπτικά. Στην κατάταξη των χωρών με τα μεγαλύτερα ποσοστά επιβάρυνσης –όπως αυτή αποτυπώνεται από το ποσοστό του πληθυσμού που διαθέτει μεγάλο κομμάτι του εισοδήματός του για τη στέγαση– δεύτερη είναι η Δανία με 22,7% και 3η η Νορβηγία με 21%. Εντοπίζονται όμως δύο ουσιαστικές διαφορές. Πρώτον, αυτές οι χώρες (όπως και η Ελβετία που ακολουθεί στην κατάταξη) έχουν πολλαπλάσια εισοδήματα σε σχέση με την Ελλάδα. Ετσι, ακόμη και αν κάποιος διαθέτει το 40% του εισοδήματός του για στέγαση στη Δανία, με το υπόλοιπο 60% που του μένει μπορεί να καλύψει άλλες ανάγκες. Στην Ελλάδα, το υπόλοιπο 60% που απομένει (ή και λιγότερο), αντιστοιχεί σε ένα πολύ μικρότερο ποσό. Το δεύτερο αξιοσημείωτο στοιχείο είναι η διαφορά κόστους ανάμεσα στο «κέντρο» και στην περιφέρεια. Στην Ελλάδα δεν φαίνεται να υπάρχει διαφορά: 29,1% στις αστικές περιοχές και 27,7% στην περιφέρεια. Στη Δανία όμως οι πόλεις είναι στο 22,7% και η περιφέρεια στο 8,6%, ενώ στη Νορβηγία το 21% των πόλεων γίνεται 10,8% στην περιφέρεια. Τι σημαίνει αυτό; Οτι σε αυτές τις χώρες προσφέρεται εναλλακτική. Μπορεί κάποιος να μεταφερθεί, για παράδειγμα, εκτός Κοπεγχάγης και να καλύψει με μικρότερο ποσοστό του εισοδήματός του τις στεγαστικές του ανάγκες, αξιοποιώντας μάλιστα κάτι που λείπει από την Ελλάδα. Τη «σύνδεση» περιφέρειας – κέντρου με αξιόπιστα μέσα σταθερής τροχιάς.

Σε 12 μήνες οι τιμές κατοικιών στη Θεσσαλία αυξήθηκαν κατά 9,7%

Η φετινή έκθεση της Eurostat για τη στεγαστική πολιτική αναδεικνύει τρία ακόμη αρνητικά στοιχεία για την κατάσταση στην Ελλάδα:

1. Η Eurostat μας κατατάσσει στη χειρότερη θέση όσον αφορά στη συνέπεια καταβολής οικονομικών υποχρεώσεων που συνδέονται με τη στέγαση. Βρισκόμαστε στο 42,8% (σ.σ. δηλαδή οι τέσσερις στους δέκα δεν εξυπηρετούν εμπρόθεσμα τις υποχρεώσεις για ενοίκια, στεγαστικά δάνεια ή λογαριασμούς ηλεκτροδότησης κ.λπ.), όταν ο δεύτερος στην κατάταξη –που είναι η Τουρκία– είναι στο 20,6%. Ο δε μέσος όρος της Ε.Ε. διαμορφώνεται στο 9,2%, δηλαδή στο ένα τέταρτο και κάτι λιγότερο από το αντίστοιχο ελληνικό ποσοστό. Αξίζει να σημειωθεί ότι το ελληνικό ποσοστό ήταν στο 30% το 2010, έφτασε μέχρι και το 49,3% το 2015 (προφανώς λόγω της έκρηξης των κόκκινων δανείων) και τώρα έχει διαμορφωθεί στο 42,8%, καταγράφοντας μείωση συγκριτικά με το 2023, όταν το ποσοστό παρέμενε στο πολύ υψηλό 47,3% (σ.σ. η τελευταία τριετία κρύβει και τις επιβαρύνσεις λόγω των υπέρογκων λογαριασμών ηλεκτρικού ρεύματος). Συναφές με την αδυναμία πληρωμής των υποχρεώσεων που συνδέονται με τη στέγη είναι και το ακόλουθο εύρημα: Η Eurostat μας κατατάσσει στη δεύτερη χειρότερη θέση της Ε.Ε. όσον αφορά τη δυνατότητα των νοικοκυριών να θερμάνουν επαρκώς την κατοικία τους. Το ελληνικό ποσοστό φτάνει για το 2024 στο 19%, με βάση το οποίο μοιραζόμαστε την πρώτη θέση με τη Βουλγαρία. Ο μέσος όρος της Ε.Ε. διαμορφώνεται στο 9,2%.

Τέσσερις στους δέκα δεν εξυπηρετούν εμπρόθεσμα τις υποχρεώσεις για ενοίκια, στεγαστικά δάνεια ή λογαριασμούς ηλεκτροδότησης κ.λπ.

2. Η Ελλάδα χάνει σταδιακά ένα από τα σημαντικότερα όπλα που διέθετε για την αντιμετώπιση της στεγαστικής κρίσης: το υψηλό ποσοστό ιδιοκατοίκησης. Το 2024 βρεθήκαμε κάτω και από το όριο του 70% (στο 69,7%) και πλέον πολύ κοντά στον ευρωπαϊκό μέσο όρο που διαμορφώνεται στο 68,4%. Στη λίστα εξακολουθούν να ξεχωρίζουν άλλες βαλκανικές χώρες, όπως η Ρουμανία, που βρίσκεται στην πρώτη θέση με το σχεδόν απόλυτο 94,3% ή η Βουλγαρία που φτάνει στο 86%. Η απώλεια ποσοστού ιδιοκατοίκησης σημαίνει και αύξηση του αριθμού των ανθρώπων που πληρώνουν ενοίκιο, σε μια περίοδο που η συγκεκριμένη δαπάνη αυξάνεται με ταχύτατους ρυθμούς. Προς το παρόν η Ελλάδα δεν συγκαταλέγεται στις χώρες που παρουσιάζουν τα υψηλότερα ποσοστά αύξησης των ενοικίων στην Ε.Ε., όμως το ανησυχητικό είναι ότι παρά τη συγκράτηση του πληθωρισμού, τα ποσοστά αύξησης των ενοικίων εξακολουθούν να διαμορφώνονται σε επίπεδα άνω του 7%-8%.

Μειώνεται συνεχώς το ποσοστό ιδιοκατοίκησης. Το 2024 ήταν κάτω από το 70% και πλέον είναι πολύ κοντά στον ευρωπαϊκό μέσο όρο, στο 68,4%.

3. Το 2024, μεσούσης της στεγαστικής κρίσης και του προβλήματος που δημιουργεί η περιορισμένη προσφορά ακινήτων, η Ελλάδα εμφανίστηκε με ένα από τα μικρότερα ποσοστά επενδύσεων σε κατοικίες αναλογικά με το ΑΕΠ. Ο σχετικός δείκτης διαμορφώθηκε μόλις στο 2,6%, με τον ευρωπαϊκό μέσο όρο να διαμορφώνεται στο 5,3%. Κύπρος, Ιταλία και Γερμανία – Γαλλία στις πρώτες θέσεις, με το σχετικό ποσοστό να υπερβαίνει το 6%.

Πηγή: Kathimerini.gr